La

Asociación

Española

de

Factoring

(AEF)

ha

facilitado

los

datos

globales

relativos

a

sus

entidades

asociadas,

en

los

que

las

cesiones

de

crédito

de

2012

de

Factoring

y

Confirming®

obtuvieron

un

crecimiento

interanual

del

0,49%

al

alcanzar

un

importe

total

de

124.036

millones

de

euros.

Dar

a

conocer

las

ventajas

del

Factoring

y

Confirming®

ha

sido

una

labor

que

la

Asociación

ha

ido

materializando

desde

el

principio

de

su

andadura

en

1988.

La

evolución

desde

esa

fecha

ha

sido

de

incremento

constante,

año

tras

año,

incluso

en

un

contexto

de

crisis

económica

tan

persistente

como

la

actual.

Sus

bondades

son

muchas

y

básicamente

se

concretan

en

que

el

Factoring

es

una

herramienta

financiera

que

permite

a

las

empresas

que

conceden

aplazamiento

a

sus

clientes

para

realizar

el

pago

(crédito

comercial),

obtener

de

manera

anticipada

el

importe

de

su

cartera

por

cobrar

a

clientes,

dotándolas

de

recursos

para

poder

hacer

frente

a

sus

obligaciones

como

pago

a

proveedores,

salarios

y

suministros,

y el

Confirming®

gestiona

los

pagos

de

las

empresas,

trasladando

a

sus

proveedores

la

facilidad

de

cobrar

anticipadamente

sin

consumo

de

riesgo

bancario

Según

Javier

Rodríguez-Mantiñan,

Presidente

de

AEF

“estamos

muy

satisfechos

con

los

resultados

de

2012.

Que

en

un

entorno

tan

adverso

como

el

actual

-

que

ha

dejado

crecimientos

negativos

en

la

evolución

del

crédito

y en

el

índice

de

evolución

de

cualquier

otra

actividad

productiva-

el

factoring

y el

confirming

®

sigan

creciendo

y

manteniéndose

en

estos

niveles

demuestra

la

utilidad

de

estas

herramientas

incluso

en

contextos

de

crisis

económica

tan

prolongada”.

La

evolución

desglosada

de

total

del

Factoring

es

la

siguiente:

RESULTADOS

2012

1º.-

TOTAL

CESIONES

DE

CRÉDITOS:

124.036

millones

€

(+0,49%)

1.

FACTORING:

62.739

millones

€

(-2,58%)

(operaciones

directas)

Factoring

Nacional:

50.114

(-

2,42%).

-

Con

recurso

(no

cubre

el

riesgo

de

insolvencia)

-

10.090

millones

de

euros

(+30,30%).

-

Sin

recurso

(cubre

el

riesgo

de

insolvencia)

-

40.024

millones

de

euros

(-

8,23%).

Factoring

Internacional:

12.625

(-

3,20%).

-

Factoring

de

Importación:

1.029

millones

de

euros

(-

24,41%).

-

Factoring

de

Exportación:

11.596

millones

de

euros

(-0,72%).

2.

CONFIRMING®:

61.297

millones

€ (+

3,83%)

Esta

cifra

supone

haber

anticipado

el

55%

del

total

de

órdenes

de

pago

realizadas

a

través

del

servicio

Confirming®.

2º.-

INVERSION

VIVA

La

Inversión

Viva

a 31

de

diciembre

de

2012

(operaciones

en

curso

independientemente

de

su

fecha

de

inicio),

fue

de

27.181

millones

de

euros,

lo

que

ha

supuesto

un

descenso

del

14,71

por

ciento.

•

Factoring:

13.037

millones

de

euros

(-21,40%)

•

Confirming®:

14.144

millones

de

euros

(-7,46%)

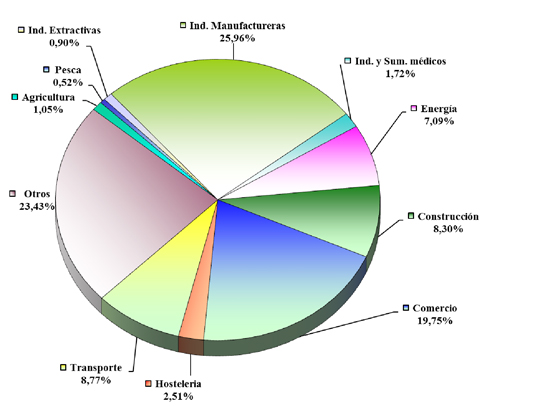

3º.-

SECTORES

Por

Sectores.

El

volumen

de

cesiones

por

sectores

de

actividad

en

2012

se

ha

centrado

en:

•

Industrias

Manufactureras:

32.202

millones

de

euros

(+

20,74%).

•

Comercio

y

Reparaciones:

24.496

millones

de

euros

(-

7,41%).

•

Transporte,

Almacenamiento

y

Comunicaciones:

10.884

millones

de

euros

(+

19,80%).

•

Construcción:

10.295

millones

de

euros

(-

23,74%).

•

Producción

y

Distribución

de

Energía,

Electricidad,

Gas

y

Agua:

8.790

millones

de

euros

(-

19,82%).

•

Hostelería:

3.115

millones

de

euros

(+

67,85%).

•

Industrias

y

Suministros

Médico-Hospitalarios:

2.134

millones

de

euros

(-

26,08%).

•

Agricultura,

Ganadería,

Caza

y

Silvicultura:

1.297

millones

de

euros

(+

35,78%).

•

Industrias

Extractivas:

1.121

millones

de

euros

(-

15,33%).

•

Pesca:

644

millones

de

euros

(+

19,83%).

•

Resto

de

Servicios:

29.059

millones

de

euros

(-

0,49%).

4º.-

PRODUCTO

INTERIOR

BRUTO

(PIB)

Sigue

constante

la

evolución

al

alza

del

volumen

de

créditos

gestionados

por

la

Asociación

Española

de

Factoring

con

relación

al

P.I.B.

que

a 31

de

diciembre

ha

sido

del

16,59

por

ciento.

5º.-

AUTONOMÍAS

Por

Comunidades

Autónomas,

Madrid

se

sitúa

en

primer

lugar

en

cesiones

de

factoring,

seguida

de

Cataluña,

Valencia,

Andalucía

y

País

Vasco.

Estos

son

los

resultados:

|

|

AUTONOMÍAS |

TOTAL 2012 |

% |

|

|

TOTAL CESIONES |

124.036 |

s/total |

|

1º |

MADRID |

52.214 |

42,10% |

|

2º |

CATALUÑA |

25.939 |

20,91% |

|

3º |

VALENCIA |

10.254 |

8,27% |

|

4º |

ANDALUCÍA |

7.484 |

6,03% |

|

5º |

PAÍS VASCO |

6.700 |

5,40% |

|

6º |

GALICIA |

4.224 |

3,41% |

|

7º |

CASTILLAS-LEON |

3.782 |

3,05% |

|

8º |

ASTURIAS |

2.748 |

2,22% |

|

9º |

NAVARRA |

1.814 |

1,46% |

|

10º |

CASTILLA LA MANCHA |

1.612 |

1,30% |

|

11º |

CANARIAS |

1.589 |

1,28% |

|

12º |

MURCIA |

1.413 |

1,14% |

|

13º |

ARAGÓN |

1.115 |

0,90% |

|

14º |

EXTREMADURA |

996 |

0,80% |

|

15º |

BALEARES |

627 |

0,51% |

|

16º |

CANTABRIA |

585 |

0,47% |

|

17º |

LA RIOJA |

527 |

0,42% |

|

18º |

CEUTA |

406 |

0,33% |

|

19º |

MELILLA |

8 |

0,01% |

(En

millones

de

euros)

El

Presidente

manifestó,

que

“nuestro

éxito

se

debe

a

que

hacemos

coincidir

los

intereses

de

las

empresas

y

los

de

las

entidades

financieras,

ya

que

estas

últimas

se

sienten

más

cómodas

utilizando

esta

vía

de

financiación”.

6º.-

ANALISIS

RESULTADOS

2012

En

la

presentación

de

resultados,

desde

la

Asociación

se

ha

señalado

que

2012,

a

pesar

de

la

difícil

situación

económica,

el

factoring

sigue

siendo

el

canal

más

adecuado

para

la

gestión,

financiación

y

cobertura

de

riesgo

de

las

carteras

comerciales

de

las

empresas.

De

ahí

que

su

actividad

haya

mantenido

un

0,49%

de

crecimiento

en

este

periodo.

No

obstante,

se

ha

hecho

notar

el

desigual

comportamiento

que

han

tenido

los

dos

componentes

que

totalizan

la

cifra

global

facilitada

por

la

Asociación:

el

Factoring

(operaciones

directas)

y el

Confirming®

(anticipos

realizados):

El

Factoring

directo

ha

descendido

un

2,58

por

ciento

(en

2011

creció

un

8,04%),

mientras

que

el

Confirming®

creció

un

3,83%

(+10,75%

en

2011).

Dentro

del

Factoring

Nacional

se

ha

incidido

en

el

fuerte

incremento

experimentado

por

el

Factoring

con

recurso,

es

decir

el

que

no

cubre

el

riesgo

de

insolvencias

(30,30%),

mientras

que

el

Factoring

sin

recurso

-el

que

cubre

insolvencia-

ha

descendido

al

8,23

por

ciento.

El

Factoring

Internacional

también

ha

experimentado

un

descenso,

a

pesar

de

que

muchas

empresas

españolas

en

los

últimos

años

han

orientado

su

actividad

hacia

el

exterior:

el

Factoring

de

Importación

cayó

en

2012

un

24,41%,

mientras

que

la

caída

del

Factoring

de

Exportación

se

situó

en

el

0,72

por

ciento.

Por

lo

que

respecta

al

Confirming®,

éste

ha

crecido

un

3,83

por

ciento.

Este

servicio

-desarrollado

en

España

a

principios

de

los

90-

se

encarga

de

gestionar

los

pagos

de

las

empresas

y

traslada

a

sus

proveedores

la

facilidad

de

cobrar

anticipadamente

sin

consumo

de

riesgo

bancario,

lo

que

supone

una

ayuda

fundamental

para

su

supervivencia

financiera.

De

ahí

que

siga

creciendo

cada

año.

Hay

que

matizar

que

del

total

de

las

operaciones

de

Confirming®

que

se

realizan

en

España

el

55

por

ciento

se

traducen

en

pagos

anticipados

a

proveedores,

que

son

las

que

computa

la

Asociación

a la

hora

de

elaborar

sus

estadísticas

y

resultados.

Por

Sectores

de

Actividad

en

2012,

desde

la

Asociación

se

señala

el

importante

crecimiento

de

operaciones

en

el

sector

de

Hostelería,

Agricultura,

Ganadería,

Caza

y

Silvicultura

y el

de

las

Industrias

Manufactureras,

mientras

los

que

más

retroceden

son

la

Construcción

y

las

Industrias

y

suministros

médico-hospitalarios.